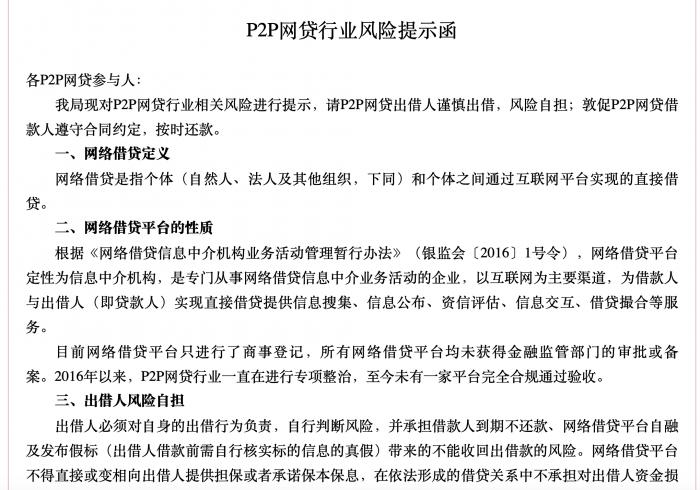

P2P網貸行業風險提示函 這種情況出借人自擔風險

8月28日,廣州市地方金融監督管理局在官網發布一則《P2P網貸行業風險提示函》。提示函中首次針對P2P網貸平臺中出借人的風險、責任和追償情形進行明確。

出借人自擔風險

《提示函》此次最大的強調出借人必須對自身的出借行為負責,自行判斷風險,并承擔借款人到期不還款、網絡借貸平臺自融及發布假標帶來的不能收回出借款的風險。

“通過網絡借貸平臺撮合形成的借貸關系屬于民間借貸。”《提示函》指出,建議出借人出借前需做好盡職調查,包括:一是了解借款人情況及償還能力;二是核實融資項目是否真實及了解其信貸風險,確認自身有相應的風險認知和承受能力;三是了解并知悉與借款人簽訂的借貸合同、與網絡借貸平臺簽訂的居間合同等規定的各方權利義務;四是了解并核實其他對借款人還款有重要影響的內容。

在出借人追償方面,廣州市金融監管局在風險提示中分為兩種具體情形,均未對出借人的資金追償進行硬性兜底。第一種情形是借款人到期不還款造成的損失或與網絡借貸平臺、擔保機構及助貸中介等P2P相關方產生經濟糾紛造成的損失,出借人可通過與借款人等相關方協商、仲裁、訴訟等途徑解決,如無法解決,出借人自行承擔損失。

第二種情形是網絡借貸平臺或借款人犯罪行為造成的損失,由人民法院判定刑事被告人(犯罪行為人)退賠責任,相關犯罪活動由公安機關負責打擊,政府不承擔出借人損失賠付責任。

在借款人方面,《提示函》提到,出借人和借款人在網絡借貸平臺上形成的是直接借貸關系,雙方借貸關系的存續不依托于網絡借貸平臺。借款人債務不會因網貸平臺停業、失聯、被公安機關立案調查等原因消亡,借款人須按照借貸合同約定還本付息。

無平臺合規驗收

此外,《提示函》強調目前網絡借貸平臺只進行了商事登記,所有網絡借貸平臺均未獲得金融監管部門的審批或備案。2016年以來,P2P網貸行業一直在進行專項整治,至今未有一家平臺完全合規通過驗收。有業內人士認為,廣州市金融監管局的這則并未明確指向廣州本地的具體P2P平臺,但P2P行業監管趨嚴信號更加明顯。

2016年8月出臺的《網絡借貸信息中介機構業務活動管理暫行辦法》規定,網絡借貸信息中介業務實行備案管理,這表明P2P網貸平臺必須取得監管部門備案登記,才能成為真正的合法機構。但截至目前為止,已數度延期。7月6日,互金整治領導小組和網貸整治領導小組聯合召開網絡借貸風險專項整治工作座談會,會中明確了監管下階段將重點引導絕大多數平臺退出和風險出清,提出“監管試點”代替了“備案試點”,這也表示網貸備案已確定再度延期。有業內人士指出,《提示函》中強調無機構通過驗收也是這一監管思路的延續,行業出清將繼續持續,長期來看P2P合規化的道路還比較漫長。

根據網貸之家《P2P網貸行業2019年6月報》顯示,截至6月底,P2P網貸行業正常運營平臺數量下降至864家。截至6月末,P2P網貸行業的活躍出借人數、活躍借款人數分別為202.74萬人、241.4萬人,其中活躍出借人數環比下降4.47%,約減少9.48萬人;活躍借款人數環比下降2.99%,約減少7.43萬人。

(編輯:曾芳)

相關推薦

-

中消協表示:除螨類家電效果僅與吸力大小相關

中消協表示:除螨類家電效果僅與吸力大小相關

-

在鄭州晨楓教育學校戒網癮待三天全身多處淤青 孩子

在鄭州晨楓教育學校戒網癮待三天全身多處淤青 孩子

-

5月份我國物價水平總體保持穩定

5月份我國物價水平總體保持穩定

-

IPO在即!國臺酒業卻假貨泛濫 渠道存在失控風險

IPO在即!國臺酒業卻假貨泛濫 渠道存在失控風險

-

駐馬店平輿縣農商銀行:別人貸走40多萬,我卻上了黑

駐馬店平輿縣農商銀行:別人貸走40多萬,我卻上了黑

-

最新消息!14家企業跨地區增值電信業務經營許可擬注

最新消息!14家企業跨地區增值電信業務經營許可擬注

-

女子辭職返鄉做直播 幫助鄉親賣貨

女子辭職返鄉做直播 幫助鄉親賣貨

-

企業復工復產用上“云助手” 便利且賦能

企業復工復產用上“云助手” 便利且賦能

-

微軟副總裁用Surface Duo雙屏手機 稱Surface Duo改變了一切

微軟副總裁用Surface Duo雙屏手機 稱Surface Duo改變了一切

-

持股13.3%,騰訊成為B站第二大股東

持股13.3%,騰訊成為B站第二大股東

-

羅永浩帶貨致小龍蝦爆單!發貨延遲 公司致歉并補償

羅永浩帶貨致小龍蝦爆單!發貨延遲 公司致歉并補償

-

外媒報道稱:華為希望谷歌Play商店應用上架自家商店

外媒報道稱:華為希望谷歌Play商店應用上架自家商店

-

重慶:瞄準“宅生活”,發力“線上城市”

重慶:瞄準“宅生活”,發力“線上城市”

-

如何在移動設備上也玩PS4?

如何在移動設備上也玩PS4?

-

華為P40 Pro:256 GB版售價約8500元

華為P40 Pro:256 GB版售價約8500元

-

信部回應“中國手機用戶暴減”的情況

信部回應“中國手機用戶暴減”的情況

-

蘋果跌破1萬億美元神話:iPhone 5G懸了

蘋果跌破1萬億美元神話:iPhone 5G懸了

-

教師“云課堂”授課,化身“網紅主播”

教師“云課堂”授課,化身“網紅主播”

-

科研創新 民企后勁十足

科研創新 民企后勁十足

-

抗疫復工兩手硬 看看這些行業如何做

抗疫復工兩手硬 看看這些行業如何做